можно ли расторгнуть договор и как это сделать?

Технология расторжения договора ОСАГО имеет свои особенности. Чтобы условия действующего договора лишились своей актуальности для владельца транспортного средства, необходимо знать некоторые особенности сотрудничества со страховой компанией. Юридически подкованные граждане имеют меньший риск быть обманутыми.

Особенности расторжения договора ОСАГО

Существует множество причин для отказа от действующей программы страхования. К основным из них относится плохое качество обслуживания, задержка выплат или просто неуважительное отношение к клиенту страховой компании. Все это толкает автовладельца на мысль о расторжении договора и заключении его с другой фирмой. Однако сделать это юридически грамотно довольно сложно, так как отношение между сторонами регулируются законодательством.

Существует множество причин для отказа от действующей программы страхования. К основным из них относится плохое качество обслуживания, задержка выплат или просто неуважительное отношение к клиенту страховой компании. Все это толкает автовладельца на мысль о расторжении договора и заключении его с другой фирмой. Однако сделать это юридически грамотно довольно сложно, так как отношение между сторонами регулируются законодательством.

Вследствие расторжения договора о сотрудничестве со страховой компанией автовладелец может рассчитывать на получение выплат за весь период, который остался до истечения срока действия договора. От полученной суммы автоматически вычитается 23%. 20% идет на покрытие расходов организации, а 3% — используется для формирования средств Союза Российских Страховщиков. 77% от всей суммы используется для формирования страховых резервов.

Важно! Следует отметить, что оставшийся срок рассчитывается с момента подачи заявления, а не после фактического расторжения договора.

Владелец транспортного средства может потребовать прекращения действия договора на любом этапе сотрудничества. В каждой страховой компании предусмотрен собственный механизм разрешения данного вопроса, но при этом основные нормы регулируются законодательством.

Когда возможно расторжение договора?

Прежде чем определиться с тем, можно ли расторгнуть договор ОСАГО, необходимо для начала изучить перечень ситуаций, которые могут возникнуть. Причиной для прекращения действия страхового договора может стать один из описанных случаев:

- Смерть собственника транспортного средства.

- Полная конструктивная гибель ТС.

- Прекращение действия лицензии у компании-страховщика.

- У транспортного средства сменился собственник.

Смерть собственника транспортного средства

В случае смерти страхователя достаточно просто предоставить страховщику квитанцию об оплате, полис ОСАГО и копия свидетельства о смерти. После этого действие договора прекращается автоматически.

Полная конструктивная гибель ТС

Если вследствие аварии автомобиль был конструктивно уничтожен и он не подлежит полному восстановлению, то сотрудничество между страховщиком и страхователем останавливается. Причиной прекращения отношений также может послужить государственная программа утилизации автомобилей. При таком раскладе для расторжения договора следует предоставить полис страхования, квитанцию об оплате и акт утилизации.

Прекращение действия лицензии у компании-страховщика

При условии, если у страховщика отозвали лицензию на осуществление страховой деятельности, то это может стать ещё одной причиной для прекращения договора. Однако следует заметить, что вернуть деньги в этом случае будет очень проблематично.

У транспортного средства сменился собственник

Расторжение ОСАГО при продаже автомобиля — это одна из задач, которая поставлена перед бывшим собственником ТС. Действующий договор в этом случае становится совершенно бесполезным, так как новый владелец не имеет права им пользоваться. Если до окончания срока действия страхового договора ещё достаточное количество времени, то целесообразным решением будет возврат денежных средств.

Перечень необходимых документов

Перед тем, как расторгнуть ОСАГО, следует собрать необходимые документы. В зависимости от ситуации список некоторых бумаг может изменяться. В 2018 году основной набор выглядит следующим образом:

Перед тем, как расторгнуть ОСАГО, следует собрать необходимые документы. В зависимости от ситуации список некоторых бумаг может изменяться. В 2018 году основной набор выглядит следующим образом:

- квитанция о совершении регулярных платежей;

- оригинал страхового договора;

- документ о купле-продаже ТС;

- документ, подтверждающий личность страхователя.

При необходимости следует также предоставить акт об утилизации и копию свидетельства о смерти с документами, подтверждающими факт вступления в наследство.

Некоторые страховщики дополнительно могут потребовать паспорт ТС с указанием нового владельца, если причиной расторжения договора стала продажа автомобиля. Если правилами компании не предусмотрено совершение страховых выплат посредством наличных денежных средств, то дополнительно следует приложить копию сберегательной книжки с точными реквизитами расчетного счета.

Совет! Перед визитом в страховую компанию целесообразнее всего проконсультироваться с представителем фирмы в телефонном режиме. Это поможет избежать всех непонятных моментов и освободит от необходимости совершения повторного визита. Контактные данные страховщика указаны в договоре.

Сроки обращения в страховую компанию

При условии продажи транспортного средства страхователь заинтересован в скорейшем обращении в страховую фирму с целью написания заявления о прекращении сотрудничества. Это обусловлено тем, что

В случае смерти страхователя датой прекращения сотрудничества будет считаться дата смерти, поэтому спешка не имеет особого смысла.

Кому и в какие сроки выплачиваются деньги?

Чаще всего деньги возвращаются сразу же после подачи соответствующего заявления. Если сумма будет перечисляться на расчетный счет, то данная процедура может занять промежуток времени, эквивалентный 14-ти дням с момента подачи заявления. Перед тем, как вернуть деньги за ОСАГО, следует ознакомиться с перечнем тех, кому они могут быть перечислены:

- собственник ТС;

- наследники умершего страхователя;

- страхователь, если он одновременно является владельцем автомобиля;

- страхователь, если доверенность от собственника ТС на право получения денежных средств.

При условии, если автомобиль продается по «генеральной доверенности», но юридически прежний владелец остается собственником, можно просто вписать нового владельца в страховой полис. Вполне возможно, что при это даже не придется расторгать договор.

Как быть, если деньги не были выплачены?

Если по истечении двухнедельного промежутка времени соответствующий платеж со стороны страховой компании не был произведен, то для начала следует обратиться в центральный офис страховщика. Возможно, что деньги застряли на уровне бухгалтерии. Если платеж был произведен, то логичным решением будет повторная проверка собственного счета.

Если по истечении двухнедельного промежутка времени соответствующий платеж со стороны страховой компании не был произведен, то для начала следует обратиться в центральный офис страховщика. Возможно, что деньги застряли на уровне бухгалтерии. Если платеж был произведен, то логичным решением будет повторная проверка собственного счета.

Однако бывают ситуации, при которых компания-страховщик отказывается в совершении выплат. В таком случае следует подготовить ксерокопию полиса и заявление о его расторжении, а после этого направиться в Союз Российских Страховщиков

Союз может предпринять соответствующие меры и наказать фирму-страховщика за ненадлежащие исполнение профессиональных обязательств. В качестве меры наказания возможно даже решение членства в ассоциации. Такое наказание считается достаточно жестким, поэтому обращение с жалобой в Союз Российских Страховщиков является более эффективным решением, нежели обращение в суд.

Видео: Как вернуть деньги за доп. услуги ОСАГО?

Спорные моменты

Досрочное расторжение ОСАГО может вызывать очень много спорных моментов. В частности, владелец полиса не в состоянии прекратить сотрудничество в любое время. Страховые компании готовы расторгать договор исключительно по причинам, которые закреплены законодательно.

Досрочное расторжение ОСАГО может вызывать очень много спорных моментов. В частности, владелец полиса не в состоянии прекратить сотрудничество в любое время. Страховые компании готовы расторгать договор исключительно по причинам, которые закреплены законодательно.

Многие автовладельцы задаются вопросом — возможен ли возврат денег за оставшийся период, если компанией ранее были осуществлены страховые выплаты. Следует отметить, что занижение выплачиваемой суммы или отказ в произведении выплат является неправомерным действием. В случае прекращения действия полиса ОСАГО убыточность не учитывается.

Что в итоге?

Процедура расторжения страхового договора по инициативе страхователя может сопрягаться с определенными трудностями. Отношения между сторонами регулируются законодательством, поэтому очень важно быть юридически грамотным, чтобы отставать свои права.

Вас заинтересует:

pravo-auto.com

какие документы нужны и как оформить

Согласно действующему Закону «Об ОСАГО», максимальный срок действия стандартного полиса автострахования составляет 12 месяцев. Как правило, рядовому автовладельцу в редких случаях понадобится досрочное расторжение договора ОСАГО со страховщиком. Но если такая необходимость возникла, все нужно сделать правильно. Мы расскажем о таких ситуациях. Из данной статьи вы узнаете, как расторгнуть договор ОСАГО и вернуть деньги, затратив минимум времени и усилий.

Когда расторгнуть договор ОСАГО

Все случаи и обстоятельства, при которых заключенный по всем правилам договор может быть расторгнут, изложены в Правилах страхования автогражданской ответственности.

Расторжение договора по инициативе страхователя и возврат заплаченных ранее средств возможны в следующих случаях:

- Автотранспортное средство продано и сменило владельца, причем купля-продажа состоялась напрямую от продавца к покупателю без привлечения третьих лиц и генеральной доверенности.

- Произошло ДТП, при котором транспортное средство пришло в полную негодность (погибло). Либо по иной причине владелец принял решение утилизировать его.

- Страхователь (собственник) транспортного средства умер.

Еще один случай, когда страховщик обязан вернуть клиенту деньги – при собственном банкротстве либо отзыве (приостановлении действия) лицензии. Однако, как показывает практика, получить свои деньги обратно при подобных обстоятельствах крайне сложно.

Если любое из оснований для расторжения договора имеет место быть, страхователь вправе рассчитывать на возврат той части страховой премии, которая приходится на оставшийся период (согласно п. 34 Правил ОСАГО). Скажем, полис действует всего 6 месяцев, их которых прошло уже 2. Страхователь может вернуть деньги за оставшиеся 4 месяца. При этом от полученной путем несложных вычислений суммы необходимо вычесть еще 23%.

Средства распределяются следующим образом:

- 20% — это компенсация расходов страховщика;

- 3% — перечисляются в фонд Союза Российских Страховщиков.

Когда возможен отказ от выплаты

Есть ситуации, когда страхователь не может рассчитывать на возврат страховой премии.

К ним относятся случаи, когда:

- Юридическое лицо, выполнявшее роль страховщика, прекратило свое существование.

- Страхователь самостоятельно решает расторгнуть договор, при этом причиной не является ликвидация страховщика или продажа транспортного средства.

- Страховая компания обнаружила подлог или неправдивые данные в документах, представленных при подписании договора страхования.

Как расторгнуть досрочно

Согласно действующему российскому законодательству расторжение ОСАГО должно происходить просто. Необходимо обратиться с заявлением в страховую компанию и подать заявление о расторжении.

Но как показывает практика, если не соблюсти установленной процедуры и допустить ошибки, можно столкнуться с неприятными последствиями.

Срок обращения в страховую организацию

Очень важно понимать — чем скорее будет подано заявление страховой компании, тем больше средств сможет вернуть клиент при расторжении полиса. Отсчет суммы возврата будет происходить именно от даты подачи заявления.

Например, при продаже автомобиля следует сразу же после подписания купчей обращаться к страховщику. Он будет рассматривать только факт продажи автомобиля, но не дату подписания договора купли-продажи. Однако это относится только к факту купли-продажи.

Если же речь идет о смерти страхователя или о гибели транспортного средства вследствие дорожно-транспортного происшествия, датой отсчета будет принята дата выдачи свидетельства о смерти или же дата регистрации ДТП в ГИБДД.

Список необходимых документов

Главные документы, которые понадобятся:

- оригинал полиса;

- заявление о расторжении договора.

Бланки заявлений обычно стандартизированы каждой отдельной компанией. Их можно запросить на официальном сайте или в любом отделении.

Однако кроме этих двух документов понадобятся и другие бумаги. Выяснить полный список необходимых документов можно в страховой компании.

Среди необходимых документов должны быть:

- паспорт страхователя;

- оригинал полиса;

- доверенность, если обращается не он лично, а доверенное лицо, например, юрист;

- оригинал и копия свидетельства о смерти, если страхователь умер;

- платежные документы, подтверждающие факт оплаты полиса;

- реквизиты счета в банке, по которым страховщик должен произвести возврат денег.

Причину, по которой страхователь разрывает договор страхования , следует подтвердить соответствующим документом.

Должны быть предоставлены:

- при смерти страхователя, помимо свидетельства об этом, его наследникам необходимо пройти процедуру подачи нотариусу заявления о намерении принять наследство и получить свидетельство о праве на наследство, которое тоже подается страховщику;

- при гибели автомобиля, владелец должен предоставить справку о снятии его с учета в ГИБДД, либо акт об его утилизации.

- когда автомобиль угнан, предъявляют справку об угоне.

- Если автомобиль погиб при ДТП, потребуется официальное заключение экспертизы о гибели;

- при лишении автовладельца водительских прав по решению суда, необходимо предъявить это решение.

Без этих документов возврат средств невозможен.

Как написать заявление

Хотя бланк заявления на расторжение договора ОСАГО у каждой страховой компании свой, все же в них обязательно указываются одни и те же стандартные сведения.

А именно:

- Наименование юридического лица, которому направляется заявление.

- Паспортные данные заявителя (страхователя).

- Реквизиты полиса

- Причина, побудившая расторгнуть ОСАГО.

- Способ получения страховой премии (наличные, перечисление на указанный банковский счет). Можно выбрать внесение средств на счет другого страховщика по новому полису.

- Перечень приложенных документов.

Примечательно, что на заявлении должна быть проставлена обязательно дата обращения, а также подпись не только заявителя, но и представителя страховой компании, принявшей его. Может быть проставлена и дата принятия, желательно та же, что и составления.

Оптимальный вариант отправки документов: лично отправиться в представительство страховой компании. Однако можно воспользоваться и услугами Почты России. Тогда страхователю нужно отправить заказное письмо с описью вложения и уведомлением о вручении. Этот способ подходит тем клиентам, которым страховая компания отказала в приеме заявления по какой-либо причине.

Порядок расторжения ОСАГО при продаже ТС

Фактически продажа автотранспортного средства — это процедура смены владельца.

При этом:

- сторонами подписывается договор купли-продажи;

- производится перерегистрация владельца ТС.

Возврат страховой премии по автогражданке происходит в соответствии с п. 1.14 Правил ОСАГО. Страховой организации необходимо предъявить оригинал купчей, а также ее копию. Дополнительно могут попросить предъявить копию ПТС, где уже будет указан новый владелец ТС. Но это условие не относится к обязательным, поэтому страхователь вправе отказаться от его выполнения.

Если же требование ПТС с новым владельцем является основанием для отказа принимать заявление о расторжении, то следует требовать письменный отказ. С этим документом можно смело отправляться в суд. Прецеденты выигранных дел такого рода в нашей стране имеются.

Если же никаких вопросов у страховщика к клиенту не возникает, то после подачи заявления и остальных документов, деньги поступают на указанный расчетный счет в установленные сроки.

Но самому страхователю стоит помнить, что при досрочном расторжении автогражданки, этот период не будет включен в КБМ.

Как расторгнуть договор ОСАГО и вернуть деньги

Для возврата ранее уплаченной страховой премии необходимо обращаться к страховщику. Никакая иная организация не обязана возвращать внесенную в качестве оплаты страховую премию.

Расчет между компанией и клиентом может происходить в наличной и безналичной форме. Основанием для возврата является заявление и подтверждающие документы.

Как рассчитать размер возврата

Больше всего вопросов вызывает формула расчета суммы возврата. Она довольно проста и содержится в новых Правилах ОСАГО.

Здесь Свозвр – это и есть та сумма, которую страховщик вернет клиенту.

23% будут вычтены в любом случае. Если ранее прецеденты выигранных тяжб о неправомерности удержания 23% существовали, то после последних поправок к законодательству вернуть эту часть даже через суд невозможно.

Как и когда происходит возврат

Возврат страховой премии происходит в той форме, как этого пожелал заявитель при подаче заявления. Можно выбрать:

- наличный расчет, тогда страховщик сам позвонит и сообщит, в какой день и время можно подъехать в офис, чтобы получить всю сумму в его кассе;

- безналичный расчет будет произведен непосредственно на реквизиты в банке, указанные в заявлении.

В обоих случаях должны соблюдаться одинаковые сроки – 14 дней с момента принятия заявления страховой компанией.

Кому выплачивают

Возврат денег по расторгнутому договору ОСАГО производится самому страхователю, доверенному лицу или наследникам.

Доверенное лицо может полностью взять на себя процедуру общения со страховщиком либо только получить возврат денег в компании.

Когда речь идет о возврате уплаченной страховой премии наследникам страхователя после его смерти, они получат всю сумму, лишь подтвердив свое право на наследство. Для это им нужно предъявить соответствующее свидетельство.

Расторжение ОСАГО юридическим лицом

Нередко договора ОСАГО оформляются юридическими лицами. К примеру, страхователем может выступать АТП. В этом случае от имени клиента будет выступать уполномоченное лицо.

Юридическим лицом подается тот же пакет документов, что и физическимц. К нему необходимо приложить документ, подтверждающий полномочия заявителя.

В остальном, что касается расчета суммы возврата, сроков и прочих нюансов, процедура идентична той, что применяется для физических лиц.

Как расторгнуть электронный полис ОСАГО

С появлением электронных полисов, у клиентов возникают вопросы: в чем отличие процедур возврата, и как расторгнуть электронный полис ОСАГО.

Сразу отметим, что различий в процедурах нет. Несмотря на то, что сам полис можно купить онлайн и предъявлять его всюду, где это требуется, расторгнуть электронный полис ОСАГО можно только в офисе страховщика.

Выполнить эту процедуру в режиме онлайн нельзя. Действующими правилами виртуальное расторжение е-ОСАГО не предусмотрено.

Что делать если возврата нет

Первое, что следует сделать по истечении положенного срока после подачи заявления на расторжение договора страхования ОСАГО и при отсутствии возврата, это потребовать разъяснений у страховщика.

Действуйте поэтапно:

- Сначала стоит позвонить по телефонам страховой компании.

- Если ответа не последовало, рекомендуем пойти в офис лично.

- Потребовать объяснений. Отказ должен быть мотивированным. Клиенту должны разъяснить, по какой причине не возвращены деньги. Например, не хватает документов. Однако если заявление было принято, то при наличии перечисленных в законе оснований, задержек быть не должно.

- Из офиса компании, захватив с собой копию заявления, следует отправиться в местное представительство Российского Союза Страховщиков. Именно он и занимается урегулированием подобных споров.

- Если же и там не помогут, следует обращаться в суд.

За каждый день просрочки сверх отведенных законодательством 14 дней, страховщик будет обязан выплатить пеню в размере 0,1% от указанной в заявлении суммы.

На нашем сайте специально для вас работает онлайн-юрист по страхованию. Вы можете задать ему вопросы, которые не освещены в рамках этой статьи. В специальной форме оставьте свои данные, чтобы получить бесплатную консультацию.

Если статья понравилась, ставьте лайки, делитесь информацией в социальных сетях, оставляйте комментарии. Подписывайтесь на обновления, чтобы первым узнавать новости о страховании.

strahovkaved.ru

причины и порядок отказа от страховки.

Полис ОСАГО является публичным договором и может быть расторгнуть в одностороннем порядке в любой момент. В представленной статье мы подробно расскажем, какие причины могут стать основанием для расторжения договора, какие документы для этого нужны и каков порядок процедуры.

○ Причины расторжения договора ОСАГО.

Заключенное со страховой компанией соглашение может быть расторгнуто в любой момент. Причины для его аннулирования прописаны в «Положении о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П), далее №431-П. В соответствии с ним, причины зависят от конкретных особенностей дела:

- Прекращение соглашения не зависит от воли его участников. Это может быть в случае:

- Смерти одной из сторон.

- Ликвидации страховой компании, как юридического лица.

- Наступления конструктивной гибели автомобиля (т.е. невозможности восстановления).

- Угона автомобиля.

- Других случаев, предусмотренных законом (п.1.13 №431-П).

- Действие соглашения прекращается по инициативе страхователя, если:

- У страховой компании отозвана лицензия.

- Сменился собственник автомобиля.

- Другие случаи, предусмотренные законодательством (п. 1.14 №431-П).

- Соглашение аннулируется по инициативе страховщика, если:

- Выявилось, что страхователь при заключении договора предоставил некорректные сведения, влияющие на уровень страхового риска.

- Другие случаи, предусмотренные законом (п.1.15 №431-П).

Вернуться к содержанию ↑

○ Для чего расторгать договор?

Не всегда автовладельцы начинают процедуру аннулирования заключенного соглашения. Связано это с тем, что подобные действия связаны с определенными сложностями и незнанием конкретных особенностей. Между тем, процесс следует начинать, при условии наступления любого из перечисленных условий. Главная причина для этого – возврат неиспользованной суммы страховки, которая может составлять ощутимую сумму. Страховая премия возвращается в каждом перечисленном случае, кроме:

- Ликвидации юридического лица.

- Выявления факта предоставления ложных сведений при заключении контракта.

Кроме того, процедура расторжения договора со страховой компанией на самом деле не представляет больших сложностей, если знать все его особенности.

Вернуться к содержанию ↑

○ Документы для расторжения.

Чтобы вернуть неиспользованную часть страховой премии, нужно подготовить следующий пакет документов:

- Оригинал действующего договора.

- Заявление по установленному образцу.

- Личный паспорт.

- Все чеки и квитанции, свидетельствующие об оплате страховых взносов.

В зависимости от конкретных обстоятельств дела, может потребоваться:

- Договор купли-продажи.

- Копия свидетельства о смерти.

- Доверенность на нового владельца автомобиля, в случае невозможности его присутствия на процедуре возврата денежных средств.

- Акт утилизации автомобиля.

Данный список может потребовать уточнения. Стоит обратиться к сотруднику страховой компании для получения точного перечня. Консультацию можно получить по телефону.

Вернуться к содержанию ↑

○ Расчет суммы компенсации.

Для вычисления суммы возврата неиспользованной страховой премии используется следующая формула:

D = (P – 23%) * (N/12)

в которой:

D – количество финансовых средств, подлежащих возврату;

P – цена страхового взноса при заключении договора;

N – число месяцев, оставшихся до окончания срока действия договора.

Пример расчета выглядит следующим образом:

Цена полиса 8459, до окончания срока действия – 6 месяцев. Соответственно расчет следующий: (8459-23%)*(6/12) =3257. Если количество месяцев меньше, сумма возврата соответственно будет уменьшена.

Вернуться к содержанию ↑

○ Как расторгнуть договор?

Чтобы аннулировать соглашение, нужно:

- Собрать пакет документов.

- Написать заявление на расторжение.

- Приложить номер расчетного счета для перечисления суммы возврата (требуется не во всех страховых компаниях).

- Дождаться компенсации.

Вернуться к содержанию ↑

✔ Срок подачи документов на расторжение.

Чтобы вернуть неиспользованные деньги при досрочном аннулировании договора, очень важно соблюдать сроки подачи заявления.

- «Исчисление неистекшего срока действия договора (периода использования транспортного средства) начинается со дня, следующего за датой досрочного прекращения действия договора обязательного страхования (п. 116 №430-П).»

При этом есть некоторые особенности исчисления:

- «В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.13 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата события, которое явилось основанием для его досрочного прекращения и возникновение которого подтверждено документами уполномоченных органов.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.14 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страховщиком письменного заявления страхователя о досрочном прекращении действия договора обязательного страхования и документального подтверждения факта, послужившего основанием для досрочного прекращения договора.

- В случаях досрочного прекращения действия договора обязательного страхования, предусмотренных пунктом 1.15 настоящих Правил, датой досрочного прекращения действия договора обязательного страхования считается дата получения страхователем письменного уведомления страховщика.»

Таким образом, только если основанием для расторжения являются причины, не зависящиеся от участников, можно не торопиться с подачей заявления на возврат. В остальных случаях, при несоблюдении сроков вы рискуете получить меньшую сумму либо вообще остаться без компенсации.

Вернуться к содержанию ↑

✔ Как и куда подавать документы?

Документы для возврата денег подаются непосредственно в страховую компанию. Для этого нужно:

- Собрать полный перечень необходимых документов.

- Посетить страховую компанию.

- Подать заявление, приложив пакет документов.

Процедура расторжения электронного полиса не имеет никаких отличий, потому что для аннулирования соглашения необходимо в любом случае посетить офис компании. В зависимости от конкретной страховой могут быть некоторые нюансы в оформлении заявления. О них можно узнать лично у страховщика. Но в целом, порядок действий одинаковый в большинстве случаев.

Вернуться к содержанию ↑

✔ Решения страховой.

Страховая компания может затребовать дополнительные документы для оформления возврата, при условии, что это не противоречит закону. Страховщик принимает решение и, если оно положительное, осуществляет выплату в течение 14 дней с момента получения ходатайства. Если компания отказывается выплачивать неиспользованную часть премии, следует решать вопрос в судебном порядке. Срок направления письменного отказа также составляет 14 дней.

Вернуться к содержанию ↑

○ Выплата при расторжении ОСАГО.

✔ Кто может получить выплату?

В соответствии со ст.34 Федерального закона «Об обязательном страховании…» от 25.04.2002 №40-ФЗ, неиспользованная страховая премия возвращается:

- Владельцу ТС.

- Страхователю, при условии, что он является собственником ТС.

- Страхователю, не являющемуся собственником ТС, при условии наличия соответствующей доверенности от владельца.

- Наследникам погибшего страхователя.

Вернуться к содержанию ↑

✔ Срок выплат.

При предъявлении правильного заполненного пакета, страховщик обязан осуществить возврат в течение 14 дней с момента получения заявления, при условии, что основание для аннулирования не противоречит пунктам, указанным в №430-П. Если страховщик не осуществил выплаты в положенный срок, устанавливается пени в размере 1% за каждый день просрочки (п. 1.16 №430-П).

Вернуться к содержанию ↑

✔ Что если не выплатили?

Если деньги после подачи заявления не поступили, страхователь может подать жалобу в Центробанк либо решить вопрос в судебном порядке. Исключение составляют причины, по которым закон не предусматривает выплаты:

- Ликвидация компании.

- Выявление факта подачи ложных сведений страхователем.

В этих случаях право отказать в выплате остается за страховщиком.

Вернуться к содержанию ↑

○ Когда расторгать договор не стоит?

Не всегда стоит досрочно расторгать соглашение о страховании. В некоторых случаях, начало подобной процедуры не является целесообразным. Так, не стоит начинать споры, если:

- До окончания срока действия соглашения осталось мало времени.

- Причина расторжения – продажа ТС (в этом случае разумнее вписать нового собственника в полис).

Поэтому прежде чем обращаться к своему страховщику с требованием о выплате, стоит сделать самостоятельные расчеты для решения о целесообразности подачи заявления.

Таким образом, процедура досрочного расторжения соглашения об автостраховании имеет важные нюансы, которые следует учитывать, при принятии решения о начале действий.

Вернуться к содержанию ↑

○ Советы юриста:

✔ Страховая компания удержала какие-то проценты из суммы компенсации.

При досрочном аннулировании соглашения, страховщик имеет право вычитать из суммы компенсации 23%, из них 20% — оплата заработной платы работников и 3% — отчисление в РСА. Все остальные удержания являются незаконными и подлежат обжалованию в Центробанк или РСА.

Вернуться к содержанию ↑

✔ Страховая требует ПТС а авто уже продано.

Данный документ не входит в список обязательных для предъявления как при заключении договора, так и при его расторжении. Его можно заменить свидетельством о регистрации автомобиля.

В данном случае можно представить в страховую договор купли-продажи, свидетельствующий о смене владельца. Если проблема не решается, можно написать жалобу в РСА.

Вернуться к содержанию ↑

Как досрочно расторгнуть договор страхования. Рассказывает представитель Юридической консультации Краснодара.

Вернуться к содержанию ↑

Опубликовал : Вадим Калюжный, специалист портала ТопЮрист.РУ

topurist.ru

Расторжение ОСАГО • Автоблог Алексея Николаева

Расторжение ОСАГО. Можно ли вернуть деньги за ОСАГО? Как вернуть деньги за страховку после продажи автомобиля? Кто может сделать расторжение полиса ОСАГО? Как вернуть деньги за ОСАГО? Так же можете распечатать заявление на возврат ОСАГО.

Здравствуйте, уважаемые читатели блога.

Вы продали свою машину и хотите сделать расторжение договора. Что делать, если вы больше не нуждаетесь в полисе ОСАГО на свою машину, а действие договора пока еще не закончилось? Как можно вернуть деньги за страховку проданного автомобиля? Об этом и поговорим.

Согласно Правилам обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО) (Постановления Правительства РФ от 28.08.2006 N 525, с изменениями от 10.07.2006 N ГКПИ 06-529)

ПРАВИЛА ОСАГО (п.п. 33, 33.1), расторжение ОСАГО возможно в 4 случаях:

1. Продажа автомобиля. Продажей автомобиля считается смена собственника (продажа по генеральной доверенности не считается продажей и страховку не вернешь).

2. Отсутствие возможности восстановления машины после ДТП. Автомобиль утилизирован из-за ДТП (нет возможности его восстановить) или по какой-то другой причине.

3. Смерть застрахованного лица или владельца транспортного средства (ТС). Наследник (законный представитель) может вернуть часть страховки. Но так в права наследник вступает только через 6 месяцев, то денег от страховку будет очень мало (если вообще останется).

4. У страховщика (страховая компания, где вы застрахованы) отозвали лицензию. В этом случае нужно обращаться в Российский союз автостраховщиков (РСА).

Во всех 4-х случаях владелец ТС или доверенное лицо имеют полное право без согласования со страховой компанией провести расторжение договора ОСАГО в одностороннем порядке. Поэтому, когда вы продали свой автомобиль, заполнили договор купли-продажи (ДКП), то вам нужно обратиться в офис той страховой компании, где оформлялся полис ОСАГО на этот автомобиль. Деньги возвратят пропорционально неиспользованным по полису ОСАГО дням за вычетом 23%, начиная со дня, следующего за датой досрочного прекращения действия полиса ОСАГО (написания заявления). Денег, конечно, вы получите мало. Поэтому многие собственники, продав свой автомобиль, чаще всего не обращаются за выплатой оставшихся денег. Но в любом случае делать расторжение договора или нет, решать только вам.

Кто может расторгнуть договор ОСАГО?

Согласно Правилам ОСАГО пункт 34. Часть неиспользованной страховой премии возвращается:

1. Собственнику ТС.

2. Страхователю, если он одновременно является и собственником ТС.

3. Страхователю, если он имеет нотариально-заверенную доверенность (генеральная доверенность) от собственника, подтверждающую его право на получение денег от организаций.

Для того чтобы сделать расторжение договора ОСАГО, нужны следующие документы:

1. Оригинал страхового полиса ОСАГО (копия не годится) и квитанции об оплате (если сохранилась).

2. Ксерокопия паспорта страхователя. Если страховку будет возвращать представитель собственника, то нужна генеральная доверенность.

3. Ксерокопия договора купли-продажи.

4. Акт утилизации, если автомобиль был утилизирован (справка из ГИБДД, которая подтверждает, что машина снята с учета).

С этими документами вам нужно будет прийти в офис страховой компании (заранее позвоните и узнайте о часах приема). После чего обратиться к сотруднику и заполнить заявление о расторжении договора ОСАГО (можете самостоятельно распечатать заявление и заполнить его Заявление о расторжении договора ОСАГО в pdf формате и Заявление о расторжении договора ОСАГО (2) в формате docx).

Имейте в виду, что при продаже автомобиля неиспользованный в страховании период начинается не с момента оформления договора купли-продажи (ДКП), а со следующего дня после написании вами заявления о расторжении договора страхования. Поэтому если вы хотите получить хоть какие-то деньги за страховку, то вам нужно идти в страховую компанию как можно быстрее. Лучше всего это делать сразу же после оформления ДКП. Здесь можно самостоятельно рассчитать, какой будет возврат ОСАГО.

Через сколько времени вернут деньги за страховку?

По закону страховая компания обязана перечислить деньги на счет страхователя в течение 14 календарных дней с момента написания заявление о досрочном прекращении договора ОСАГО. Для этого вам нужно будет указать свой расчетный счет или номер счета карты. Но вам могут выдать деньги сразу же в кассе страховой компании (если есть такая услуга), поэтому спросите у сотрудника, как, когда и где вы можете получить деньги за страховку. Если же через 14 дней деньги не были вам перечислены, то позвоните в офис страховой компании и выясните причину задержки.

Итак, чтобы сделать расторжение ОСАГО, берете полис, квитанцию об оплате, паспорт, ДКП. Идете в офис своей страховой компании и пишете там заявление о досрочном расторжении договора ОСАГО. Датой расторжения договора считается дата на вашем заявлении о расторжении ОСАГО. После этого ждете 14 дней.

На сегодня все. Если у вас есть вопросы юридической тематики, то задайте их прямо сейчас юристу на блоге. Следующий раз разберем, по какой статье лишение прав за пьянку.

Пусть расторжение договора ОСАГО пройдет легко и быстро!

kupiteavto.com

Как расторгнуть договор ОСАГО: основания и порядок

Расторжение договора ОСАГО досрочно по инициативе страхователя допускается при наличии определенных оснований. Сама процедура достаточно проста, и в большинстве случаев удается за короткий срок вернуть значительную часть денежных средств, потраченных на оплату полиса.

В каких случаях можно расторгнуть договор ОСАГО?

Прежде, чем выяснять, как расторгнуть договор ОСАГО, необходимо определить обстоятельства, позволяющие досрочно прекратить обязательства по сделке.

К допустимым основаниям расторжения договора относится:

- Смена собственника автомобиля в результате купли-продажи или дарения. Сделка должна быть оформлена в виде договора, а машина надлежащим образом перерегистрирована.

Важно! Если транспортное средство было продано по генеральной доверенности, оснований для требования выплаты неиспользованной части страховой премии по ОСАГО нет.

- Угон автомобиля или утрата транспортного средства иным способом, в том числе, в результате ДТП, форс-мажорных обстоятельств или сдачи ТС по программе утилизации.

- Смерть владельца машины.

- Отзыв лицензии либо ликвидация страховой компании.

Расторгнуть договор со страховщиком можно и при отсутствии перечисленных обстоятельств, однако страховая премия при этом возврату не подлежит.

Также рекомендуем почитать статью о продаже авто.

Порядок расторжения договора ОСАГО

Итак, как расторгнуть договор ОСАГО Росгосстрах или иной страховой компании? Алгоритм действий предельно прост: нужно обратиться в офис страховщика с заявлением о возврате денег, ранее уплаченных за полис, указав при этом одно из перечисленных выше оснований для прекращения обязательства.

К заявлению прилагается пакет документов:

- Страховой полис.

- Паспорт заявителя, которым может выступить собственник авто, представитель по доверенности или наследник.

- Платежный документ, подтверждающий оплату полиса.

- Копия ПТС. Если расторжение договора происходит ввиду смены собственника авто, в ПТС должна быть отметка о новом владельце машины.

Особенности расторжения договора при смене собственника

Если прекращение договора ОСАГО связано с продажей или дарением авто, необходимо предъявить страховщику копию договора купли-продажи или дарения и доверенность от нового собственника транспортного средства (либо он может лично присутствовать при возврате страховки).

При смене владельца ТС отсчет неиспользованных дней страховки начинается с момента подачи в компанию заявления с перечисленными документами. То есть, чем раньше вы обратитесь к страховщику, тем больше окажется сумма выплаты. В прочих случаях страховка прекращается с даты, когда произошло событие, послужившее причиной для расторжения договора.

Особенности расторжения договора ОСАГО в случае смерти владельца автомобиля

Когда причиной истребования денег за ОСАГО становится смерть владельца авто, понадобится копия свидетельства о смерти. Подать заявление можно еще до выдачи свидетельства о праве на наследство, но до истечения полугода со дня смерти собственника машины, то есть до вступления в наследство, получить выплату не удастся. Разумеется, данная сумма будет отнесена к наследственной массе и поделена между наследниками.

Особенности расторжения договора ОСАГО при утрате машины

В случае ликвидации транспортного средства, нужно иметь при себе акт об утилизации. Если же машина была утрачена в результате угона или иных чрезвычайных обстоятельств, это необходимо доказать путем предоставления страховщику документа, подтверждающего проведение проверки по данному факту или иных свидетельств.

Важно! Заявление в страховую компанию вправе подать не только собственник авто, но и иное лицо при наличии доверенности, в которой среди прочих полномочий должна быть указана возможность получения денежных средств. Документ должен быть удостоверен нотариусом.

Как поступить при отказе страховой компании расторгнуть договор

Как расторгнуть договор ОСАГО досрочно, если страховщик отказывается принять заявление? Отправьте документы по почте заказным письмом. Тогда компания будет вынуждена предоставить письменные объяснения по поводу отказа в расторжении договора и возврате части страховой премии. После этого для защиты своих прав можно обращаться в суд.

На случай возникновения споров со страховщиком рекомендуется сделать копию полиса ОСАГО и вашего заявления. При подаче документов в СК попросите поставить отметку на вашем экземпляре заявления о его принятии.

Порядок рассмотрения заявления и выплаты неиспользованной страховой премии

Зачастую такого рода заявления рассматриваются сразу, а выплата неиспользованной страховой премии производится незамедлительно из кассы страховой компании. Если выплата наличными не предусмотрена, страховщик попросит предоставить реквизиты банковского счета. В любом случае, компании на осуществление выплаты предоставляется 14 дней. Срок отсчитывается с даты обращения клиента в СК.

Страховая премия выплачивается из расчета за каждый неиспользованный день страховки за вычетом 23%, из которых 20% – это расходы страховщика, а 3% – обязательные отчисления в РСА. Следует отметить, что вопрос удержания указанной суммы является спорным, поскольку это прямо не обозначено в законе. На практике многим автовладельцам удавалось оспаривать такие действия страховщиков в суде и добиваться возврата удержанных 23% страховой премии.

О том, как получить неустойку по ОСАГО, читайте тут.

Как расторгнуть договор ОСАГО и вернуть деньги, если страховая компания не произвела положенную выплату в установленный срок? Нужно обратиться в офис компании на случай, если задержка связана с ошибкой персонала. Не получив внятных разъяснений и помощи в решении проблемы, обращайтесь к руководству филиала с досудебной претензией. Далее рекомендуется направить жалобу в РСА и ФССН. Затем готовьте исковое заявление и подавайте его в суд по месту нахождения ответчика.

Рейтинг статьи:

Загрузка…Твитнуть

Поделиться

Плюсануть

Поделиться

Класснуть

Отправить

Остались вопросы? Звоните и получите ответы БЕСПЛАТНО!

rulila.com

как расторгнуть и вернуть деньги

В жизни могут произойти разные ситуации, в результате которых автомобилисту больше не понадобится полис ОСАГО. Согласно закону, любой гражданин имеет право на расторжение договора ОСАГО раньше срока. Правда, в этом случае он понесет некоторые финансовые потери. Но если все будет организовано грамотно, то эти потери можно будет сделать минимальными.

Содержание статьи

Как расторгнуть договор ОСАГО и вернуть деньги?

Аннулирование договора может произойти по инициативе страхователя или же страховщика.

Договор ОСАГО по инициативе страхователя можно аннулировать в следующих ситуациях:

- У страховщика отозвали лицензию на осуществление деятельности. В данном случае компания лишается права на проведение процедуры страхования. Это является веской причиной для расторжения договора раньше положенного срока.

- Страхователь продал автомобиль. Страховка действует в течение одного года, а за это время собственник автомобиля может вполне смениться.

- Автомобиль получил сильные повреждения и не может быть восстановлен. В этот же пункт можно отнести утилизацию транспортного средства по госпрограмме.

- Автомобиль был угнан.

Страховая фирма может аннулировать договор по собственному решению, если обнаружит, что собственник автомобиля предоставил ей недостоверные данные. В данном случае взнос, уплаченный недобросовестным клиентом, возвращаться не будет.

Причинами для досрочного аннулирования страховки могут служить и следующие случаи:

- Смерть владельца автомобиля;

- Ликвидация фирмы, на которую было выполнено оформление полиса ОСАГО;

- Ликвидация страховой фирмы, с который был заключен договор.

Все причины, которые были перечислены выше, считаются уважительными. Так что они предполагают восстановление определенной суммы неиспользованной страховой премии.

Стоит отметить, что собственник автомобиля вправе раньше срока завершить действие договора и для того, чтобы сменить страховщика. Но в этом случае он может не располагать на возврат денежных средств.

Какие документы необходимы для расторжения договора?

Чтобы прекратить сотрудничество со страховой фирмой раньше срока, необходимо предоставить следующие документы:

- Паспорт;

- Страховой полис;

- Квитанцию, подтверждающую внесение взноса;

- Договор купли на авто или же договор лизинга;

- Документы, предоставляющие право на аннулирование страховки. Они могут быть различными. Если требуется прекращение действия полиса ОСАГО при продаже автомобиля, то понадобится договор о продаже ТС. В иных случаях может потребоваться акт об его утилизации, документы, свидетельствующие о гибели ТС, документы, подтверждающие факт угона авто, свидетельство о смерти владельца авто.

Работники страховой фирмы могут попросить предоставить техпаспорт транспортного средства или его ксерокопию, который подтвердит, что автомобиль на самом деле был продан. Потому как присутствие договора купли-продажи авто не является существенным доказательством факта реализации ТС. Чтобы потянуть время работники компании могут попросить предоставить дополнительно и другие документы.

В данном случае клиент имеет право потребовать выполнить официальный запрос, чтобы получить основание для подачи жалобы в судебную инстанцию. Потому как по закону на возврат средств отводится всего 2 недели.

Если по прошествии двух недель страхователь не получил на свой счет деньги, ему необходимо принять определенные меры для определения причины отсрочки выплаты. Для этого прежде всего стоит посетить офис страховщика и попросить предоставить исходящие реквизиты платежных поручений о переводе финансовых средств на счет клиента. Если же страховщик не отвечает на просьбы клиента, следует составить жалобу в письменном виде на имя руководителя фирмы.

Если страховщик не хочет отвечать на заявление, значит, пора просить помощи у более серьезных инстанций. Значительные полномочия имеет Союз автостраховщиков.

За каждые сутки просрочки в пользу клиента назначается пени, размер которого равен 1 проценту от страхового взноса. Задержка выплаты может быть и неумышленной. Она может случиться, например, из-за появления проблем в бухгалтерии.

Пошаговая инструкция по расторжению договора ОСАГО

Процесс аннулирования договора не так сложен. Сложности могут появиться лишь в случае проявления несогласия с одной из сторон.

- Подача документов. Для того, чтобы аннулировать автогражданский страховой полис, необходимо посетить офис страховщика, в которой он был сделан, с подготовленным заявлением. СК должна принять заявление и сделать выплату или отказать в ней, указав причину.

- Получение сведений о страховке. В течение 5 дней страховщик обязан выдать «Сведения об обязательном страховании», в которых будут отражаться главные данные о страховке. Такой документ пригодится автовладельцу, когда он решит оформить очередной полис, страхующий автогражданскую ответственность.

- Получение выплаты. Если страховая фирма одобрила выплату, автовладелец сможет получить ее в течение 2 недель.

Как происходит расчет остатка страхового взноса?

По закону предполагается внесение взноса по страховке за год вперед. Если договор расторгается досрочно, остаток рассчитывают, исходя из числа дней, которые остались до окончания периода действия полиса. Отсчет происходит со дня поступления заявления. Исключением являются случаи, связанные с гибелью страхователя. В данной ситуации за дату аннулирования договора принимают день гибели клиента.

- Из всей суммы взноса 3 процента переводят на счет РСА. 20 процентов страховщик перечисляет на собственный счет для выплаты работникам зарплаты за обслуживание страхователя. 77 процентов переходит в фонд страховых выплат.

Именно от данной величины страховщик осуществляет расчет суммы, которая будет впоследствии возвращена клиенту.

Это правило расчета не регулируется законом. Так что суму выплаты можно оспорить через суд. Но многие страховщики продолжают пользоваться именно таким способом расчета, по которому сумма возврата получается в результате деления 77 процентов внесенного страхового взноса на 365 календарных дней, умноженного на число дней, которые остались до окончания периода действия страховки.

Стоит заметить, что на размер передаваемой владельцу авто суммы не зависит от того, выплачивала ли компания клиенту страховку до этого или нет.

Как сделать убытки минимальными при возврате страхового взноса?

Деньги не могут быть лишними, так что каждому автомобилисту не хочется терять даже минимальную сумму. Но и заниматься судебными тяжбами тоже не у всех есть желание. Так что стоит попытаться расторгнуть договор так, чтобы не понести при этом значительных потерь.

Для этого есть два проверенных способа переоформления документов:

- Когда аннулирование договора осуществляется по причине продажи старого авто и приобретения нового. В этом случае если обязательный договор страхования гражданской ответственности будет оформляться в той же фирме, в которой оформлялся договор на предыдущее авто, остатки выплаты по предыдущему ТС будут зачтены в счет платежей по свежей страховке.

- Если происходит продажа авто, новому владельцу необходимо предложить оформить страховой полис в той же фирме. В данной ситуации старый договор будет просто переоформлен на новоиспеченного хозяина. Последний выплатит остаток взноса вместе с 23 процентами предыдущему владельцу.

Кому выдаются деньги при аннулировании договора?

Согласно правилам, страховая премия, которая не была использована, возвращается:

- Владельцу авто;

- Страхователю, если он является еще и владельцем авто;

- Страхователю, если у него есть доверенность владельца авто, заверенная у нотариуса;

- Родственникам умершего страхователя.

Если владелец авто осуществляет продажу своего транспортного средства по «генеральной доверенности» и при этом по документам остается его хозяином, не стоит возмущаться относительно того, что компания отказывается расторгать договор. Необходимо лишь вписать нового хозяина авто в страховку и взять с него за это определенную компенсацию.

Не всегда получается без проблем аннулировать страховой договор. Есть моменты, которые четко определены в законе, а есть те, которые остаются неоднозначными. Если автовладелец считает, что он не получил свое, у него есть возможность доказать собственную правоту через суд. Обычно в решении спорных моментов суд встает на сторону страхователей.

Но в некоторых случаях владельцы автомобилей даже не стараются вникнуть в вопросы расторжения и не интересуются тем, каким образом происходит расчет суммы возврата. А если до завершения действия страховки остается буквально несколько дней, многие просто ленятся посещать офис страховщика.

СК могут осуществлять аннулирование договора исключительно по причинам, которые прописаны на законодательном уровне. Случаи досрочного прерывания действия договора являются большой редкостью.

Видео о возврате денег при расторжении ОСАГО

Внимание!

В связи с частыми изменениями законодательства РФ, информация на сайте не всегда успевает обновляться, поэтому для Вас круглосуточно работают бесплатные эксперты-юристы!

Горячие линии:

Москва: +7 (499) 653-60-72, доб. 206

Санкт-Петербург: +7 (812) 426-14-07, доб. 997

Регионы РФ: +7 (800) 500-27-29, доб. 669.

Заявки принимаются круглосуточно и каждый день. Либо воспользуйтесь онлайн формой ниже и задайте свой вопрос:

pdd-helper.ru

Как досрочно расторгнуть договор ОСАГО и вернуть деньги?

Полис ОСАГО входит в перечень обязательных документов для водителей, без него нельзя эксплуатировать автомобиль. Но бывают ситуации, когда необходимость в страховке исчезает, тогда автомобилисты задаются вопросом, как расторгнуть ОСАГО и вернуть деньги.

Причины для аннулирования полиса

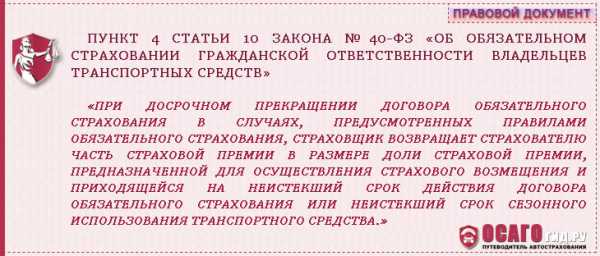

Пункт 4 статьи 10 закона об ОСАГО №40-ФЗ говорит, что клиенты страховых организаций могут получить часть денег за страховой полис назад.

Это можно сделать при определенных условиях:

- Страховщику грозит лишение лицензии. Если организация не проходит лицензирование, то ее полисы становятся недействительными. Поэтому автомобилисту лучше быстрее расторгнуть договор до того, как фирма станет банкротом. Граждане имеют полное право на возмещение средств, но востребовать их с банкрота невозможно.

- Продажа транспортного средства. Прежний владелец не может передать ОСАГО вместе с автомобилем, поэтому, после подписания всех документов, полис становится недействительным для нового хозяина. Гражданин может обратиться в страховую компанию и аннулировать полис на основании договора купли-продажи.

Важно! Сумма возврата напрямую зависит от времени обращения в страховую, так как неиспользованный срок рассчитывается с момента посещения офиса, а не продажи авто.

- Автомобиль невозможно восстановить после ДТП. «Автогражданка» необходима для того, чтобы покрыть расходы на ремонт транспортного средства, если же оно не пригодно для ремонта и дальнейшей эксплуатации, то договор можно аннулировать – ведь фактически застрахованной машины больше нет.

- Смерть автовладельца. Страховой полис оформляется на конкретного человека и определенный автомобиль; если владелец умирает, то договор становится недействительным. Родственники погибшего могут прийти к страховщику для возврата денег за неиспользованный период.

Кто может получить компенсацию

По закону, расторжение ОСАГО может проводиться определенными людьми, указанными в 34 пункте стандартного договора, они же получают компенсации:

- владелец транспортного средства;

- лицо, указанное в договоре, при условии, что это владелец автомобиля;

- доверенное лицо, имеющее заверенную у нотариуса доверенность от владельца ТС;

- законные наследники владельца.

Необходимые документы и сроки

Если автомобилист желает лично расторгнуть договор со страховой компанией, руководствуясь законными поводами, то лучше это сделать как можно быстрее. Чем раньше обратитесь в офис, тем больше будет сумма за неиспользованный срок. Если же владелец погиб, то родственники могут обратиться за компенсацией в любое удобное время, так как срок отсчитывается со дня смерти.

Перед тем, как идти в страховую компанию, нужно узнать, какие документы нужны для расторжения ОСАГО. Согласно ФЗ №40 «Об ОСАГО», гражданин должен предоставить:

- действительный страховой полис вместе с квитанцией об его оплате;

- удостоверение личности собственника и его копию;

- справку о продаже автомобиля;

- копию техпаспорта проданной машины;

- бумагу о снятии ТС с учета, если оно подлежит утилизации;

- свидетельство о гибели владельца.

Важно! Первые два документа нужны в любом случае, а все остальные предъявляются при их наличии.

Размер компенсации и сроки ее получения

Конечно, всех застрахованных граждан интересует, сколько денег возвращается при расторжении договора ОСАГО. Рассчитать сумму компенсации можно еще до похода к страховщику, для этого существует специальная формула:

(Первоначальная стоимость полиса х 20 %) — (неиспользованные месяцы/12).

Обратите внимание, что эта система расчета действует даже тогда, когда уже были проведены какие-либо выплаты по страховке.

Если обращение страхователя действительно обосновано с точки зрения законодательства, то компания оперативно удовлетворяет его просьбу. Довольно распространенная практика: деньги отдаются автолюбителю сразу после предоставления всех необходимых бумаг. Если страховая использует безналичный расчет, то вас попросят оставить номер счета, на который в течение двух недель будет зачислена нужная сумма.

Если заявление на расторжение договора ОСАГО не принимают или двухнедельный срок прошел, то автовладелец может написать жалобу. Как правило, причинами задержек становятся технические сбои и человеческий фактор. Недобросовестные страховщики могут попытаться растянуть сроки выплат неустойки или вообще отказаться от выдачи, тогда у пострадавшего остается только один выход – обратиться в суд.

Когда лучше отказаться от аннулирования договора

Иногда досрочное расторжение договора ОСАГО по инициативе страхователя нецелесообразно. Страховая компания предлагает неплохую скидку на следующий полис, если водитель не попадал в ДТП.

Например, автомобилист решил продать свое транспортное средство и приобрести новую машину, если страховка скоро закончится, то гораздо выгоднее получить бонусы на новый полис, чем аннулировать старый документ.

Комиссия страховой компании

В тариф страхового полиса также включается 23 % комиссия агента за заключение сделки. Нечестные страховые организации пытаются вычесть эту сумму из компенсации при аннулировании договора.

Подобные действия признаются неправомерными, потому что в законах не предусмотрены никакие процентные удержания. Гражданин может написать исковое заявление и со стопроцентной вероятностью выиграть дело.

Важные моменты

- Многие водители возмущаются тем, что не могут аннулировать страховку ОСАГО по причинам, не указанным в договоре. Ведь бывают ситуации, когда человек временно прекращает ездить, не доволен страховой компанией или машина просто сломалась. Правила заключения договора автострахования допускают аннулирование сделки по причинам, не указанным нормативно-правовых актах. Но большая часть автомобилистов не обращает на это внимания, таким образом, разорвать сделку со страховщиком по личным причинам можно, но нужно проявить настойчивость и знать свои права.

- Еще одним спорным моментом является требование страховой компании предъявлять ПТС с отметкой о новом собственнике. Никто не может заставить владельца показывать этот документ, главное – иметь подтверждение сделки купли-продажи. Своими действиями страховщик просто пытается проверить подлинность продажи автомобиля, ведь некоторые люди, для расторжения ОСАГО, оформляют фиктивную продажу ТС, но в реальности оно остается у прошлого хозяина.

- В настоящее время продвинутые автомобилисты интересуются, как расторгнуть договор ОСАГО онлайн. К сожалению, страховые компании не предоставляют подобной услуги, поэтому для аннулирования даже электронного полиса необходимо лично обратиться в офис, взяв с собой все необходимые документы.

Аннулирование ОСАГО – не всегда простая процедура, в законе имеется несколько моментов, которые можно понять двояко и обернуть в пользу, как страховой компании, так и клиента.

Судебные разбирательства, чаще всего, выигрываются автомобилистами, но многим не хочется столько хлопотать из-за небольших итоговых выплат.

Опубликовано: 23-11-2017

Последнее обновление: 23-11-2017

osagogid.ru